不動産査定を依頼したとき、会社によって査定額が異なることがありますが、なぜそうなるのでしょうか。結論から申し上げますと、不動産査定には不動産会社ごとに独自の基準や査定方法があり、営業スタイルも異なるためです。本記事では、不動産会社による査定額の差が生じる理由や不動産の査定額を決める要素、高額査定を鵜呑みにするとどうなるのかについて解説します。

不動産の査定額を考える際には、買取と仲介という異なるアプローチがあることを認識しておく必要があります。

不動産の買取査定額は、不動産会社が「この金額で買います」と提示してくれる価格です。査定額がそのまま売却価格になると考えて問題ありません。

一方、仲介の査定は、「この金額で売り出せば買い手が見つかる」という見積もり金額が提示されます。あくまでも見積もりになるので、実際に査定額で売却できるかは分かりません。

さらに、査定額は不動産会社ごとに独自の基準で算出されます。法的には、不動産会社は査定の根拠を利用者に明示する必要がありますが、具体的な基準については各社の裁量に委ねられています。

前項で解説した査定を出すときの基準を使えば金額は統一できそうなのに、なぜ不動産会社によって査定額がバラバラなのか、不思議ですよね。それは、最初にお伝えしたとおり、不動産会社ごとに独自の基準で査定額を出すからなのです。独自の基準とは具体的にいうと、「査定方法」と「不動産会社の都合」です。1.査定方法(参考にする取引事例)が違う不動産会社は一般的に、公益財団法人である不動産流通推進センターが作成した「価格査定マニュアル」を参考に査定を行います。不動産会社によって独自のマニュアルを使うこともありますが、ほとんどはこの価格査定マニュアルに準拠しています。しかし、同じマニュアルを使っていても、不動産会社ごとに査定額が異なることがほとんど。その理由は、査定方法(参考にする取引事例)が違うからです。

不動産の取引事例は数多く存在し、類似した物件でも様々な事情により取引金額は異なります。そのため、同じ査定方法を使っていても、不動産会社によって参考にする事例が異なると査定価格も異なってしまうことがあります。たとえば、安い価格で取引された物件を参考にして査定された場合、低い査定金額が算出されることがあります。一方で、高い取引価格で取引された物件を参考にすると、高い査定金額が算出されることもあります。

2.不動産会社の都合によって高額査定を出すことがある不動産会社の都合や戦略によっても査定価格に差が生じることがあります。たとえば、インターネットの一括査定などで複数の会社に査定を依頼する場合、自社に売却を任せてもらうために、あえて相場よりも高い査定価格を提示してくる不動産会社も存在します。

また、最初に高めの売却価格を設定し、反響に応じて価格調整を行いながら、できるだけ高い売却価格で成約を目指すという方法を取る会社もありますし、短期間で確実に売れそうな価格に設定する会社もあります。つまり、査定価格は単純に市場相場や物件の特徴に基づいているわけではなく、不動産会社の戦略や利害関係、売却価格を設定する方法が異なるのです。

高額な査定額を受けた場合、以下のような影響が考えられます。1.買い手が見つかりにくくなる市場の実際の相場よりも高い査定額を提示された場合、買い手が見つかりにくくなる可能性が高いです。買い手は類似物件と比較し、妥当な価格を求める傾向があるからです。2.売却までに時間がかかる高額な査定価格に基づいて売却を開始してしまうと、売却までに時間がかかる傾向にあります。買い手を見つけるまでに、長期間の交渉が必要となることもあります。3.値下げ交渉の発生買い手が相場価との差を指摘し、値下げ交渉を求める場合があります。このような交渉が発生すると、本来なら相場に近い価格で売却できたものを、売れ残りとして認識され、売却価格を下げざるを得なくなることがあります。以上のことから、高額な査定を鵜呑みにして売却価格を設定するのは有利とは言えません。売却を円滑に進めるためには、相場に即した適切な査定価格を把握し、買い手が興味を持ちやすい価格帯での売却を目指すことが重要です。

一般的に、大手不動産会社はブランド力や広告宣伝力を持っており、売却をスムーズに進めることが期待されます。しかし、高額な査定額や大手であるからといって、必ずしも早く高額で売却できるわけではありません。不動産を売却する際には、大手不動産会社と地元密着型の不動産会社を比較することが重要です。売却の面では、大手不動産会社は国内外での広告や販売網を活用し、広範な範囲に情報を発信することが可能です。それに対して、地元密着型の不動産会社は地域のニーズに特化し、地元の買い手とのつながりや地域特有のマーケティング手法を駆使します。一見、駅から遠かったり、築年数が古かったりする条件の物件でも、人気の学区や子育てに適したエリアであれば、素早く売れることが多いのです。地元密着型の不動産会社は、そのような情報に詳しく、相場感も持っています。売却を考える際には、物件の特性に合わせて大手不動産会社と地元密着型の不動産会社を比較しましょう。どちらが最適かは物件の条件や地域の需要によって異なるため、査定結果や提案内容を比較して信頼できる不動産会社を選ぶことをおすすめします。

戸建てと賃貸はどっちがいいのか。

結論からいうと、転勤や住み替えのしやすさを重視するなら賃貸、長期居住・子育て・老後の安心感を重視するなら戸建て購入が向いている傾向があります。

ただし、これはあくまで一般的な考え方です。

実際には、家族構成、収入、勤務先、子どもの年齢、住みたいエリアによって答えは変わります。

特に横浜で住まいを選ぶ場合は、価格や間取りだけでなく、

といった地域性も大切です。

この記事では、戸建てと賃貸の違いを比較しながら、自分の場合はどっちが向いているのかを判断しやすいように整理していきます。

まずは、戸建て購入と賃貸の違いを簡単に見てみましょう。

比較項目

賃貸

戸建て購入

初期費用

抑えやすい

諸費用がかかる

毎月の支払い

家賃が続く

ローン+維持費

自由度

低め

高い

老後

家賃負担が続く

完済後は負担を抑えやすい

向いている人

変化に対応したい人

長く住みたい人

賃貸の大きなメリットは、住み替えやすさです。

転勤、転職、家族構成の変化などに合わせて、比較的柔軟に住まいを変えられます。

一方で、戸建て購入は、暮らしの自由度や老後の安心感を得やすい傾向があります。

ただし、どちらにもメリットと注意点があります。

大切なのは、単純に「どちらが得か」ではなく、自分たちの暮らし方に合っているかを基準に考えることです。

戸建てと賃貸で迷う方は、費用だけで悩んでいるわけではありません。

実際には、

といった悩みから検討を始めるケースが多くあります。

ここでは、賃貸が向いている人と、戸建て購入が向いている人を整理します。

次のような方は、賃貸が向いている傾向があります。

賃貸の魅力は、生活の変化に対応しやすいことです。

勤務先が変わる可能性がある方や、将来的に別の地域へ移る可能性がある方にとっては、無理に戸建て購入を急がない方が安心なケースもあります。

また、住みたいエリアがまだ定まっていない場合も、賃貸で地域の暮らしやすさを確認してから戸建て購入を検討する方法があります。

特に横浜市内は、同じ区内でも駅距離、坂道、バス便、買い物環境などが大きく変わります。

地図上では便利に見えても、実際に住んでみると「坂道が思ったより大変」「バスの本数が少ない」「夜道が暗い」と感じるケースもあります。

一方で、次のような方は戸建て購入が向いている傾向があります。

戸建て購入の魅力は、暮らしの自由度と安定感です。

賃貸では、壁紙を変えたり、収納を増やしたり、大きな設備変更をしたりすることが難しい場合があります。

一方、戸建てであれば、将来的なリフォームや設備交換を自分たちの判断で進めやすくなります。

また、住宅ローンを完済すれば、老後の毎月の住居費を抑えやすくなる可能性があります。

もちろん、固定資産税や修繕費は必要です。

しかし、家賃を払い続ける不安を軽減したい方にとっては、戸建て購入が安心材料になるケースもあります。

戸建てと賃貸を比較するときに注意したいのが、家賃と住宅ローンだけで判断しないことです。

例えば、現在の家賃が月12万円で、住宅ローンの返済額も月12万円程度になる場合、「戸建てを買った方が良いのでは」と感じるかもしれません。

しかし、戸建て購入後には、住宅ローン以外にも費用がかかります。

そのため、購入を検討する場合は、毎月の返済額だけでなく、維持費や将来の修繕費も含めて考える必要があります。

「買えるかどうか」だけでなく、買った後も無理なく暮らせるかを確認することが大切です。

戸建てと賃貸のどちらが向いているかは、ライフスタイルによって変わります。

ここでは、子育て世帯、転勤の可能性がある方、共働き世帯、老後を重視する方に分けて整理します。

子育て世帯では、戸建て購入が向いているケースがあります。

理由は、部屋数、音、収納、学区、駐車場などを確保しやすいからです。

特に、次のような悩みがある場合は、戸建て購入を検討するきっかけになります。

横浜市内では、駅に近いファミリー向け賃貸の家賃が高くなるケースもあります。

そのため、長く同じエリアに住む予定がある場合は、賃貸を続ける場合と戸建てを購入する場合の両方を比較してみると判断しやすくなります。

ただし、子育て世帯が戸建てを購入する場合は、今だけでなく5年後、10年後も考えることが大切です。

子どもが小さいうちは問題なくても、成長に合わせて必要な条件は変わります。

将来の暮らしまで想像しながら選ぶことが大切です。

転勤や転職の可能性が高い場合は、賃貸が向いている傾向があります。

住み替えやすく、勤務地の変化にも対応しやすいからです。

戸建て購入後に転勤が決まると、

といった判断が必要になります。

もちろん、購入後に売却できるケースもあります。

しかし、購入時より高く売れるとは限りません。

特に、駅から遠い物件、バス便が少ない物件、前面道路が狭い物件などは、売却に時間がかかるケースもあります。

転勤リスクがある方が戸建て購入を検討する場合は、住みやすさだけでなく、将来売却しやすいかも確認しておくと安心です。

見るべきポイントは、次の通りです。

転勤の可能性が読めない場合は、まず賃貸で柔軟性を残しながら、将来の拠点を考える方法もあります。

共働き世帯では、生活効率が重要です。

戸建てを購入する場合でも、広さや価格だけを重視しすぎると、通勤や家事の負担が増えることがあります。

共働き世帯が確認したいポイントは、次の通りです。

例えば、広い戸建てを選んでも、駅までの移動が大変だったり、バスの本数が少なかったりすると、毎日の負担が大きくなることがあります。

一方で、駅近にこだわりすぎると、物件価格が上がり、住宅ローンの負担が重くなる可能性もあります。

共働き世帯では、価格・広さ・通勤時間のバランスを整えることが大切です。

老後を重視する場合は、戸建て購入が安心につながるケースがあります。

住宅ローンを完済すれば、毎月の住居費を抑えやすくなるためです。

賃貸の場合は、住み替えやすい一方で、老後も家賃負担が続きます。

そのため、年金収入や老後資金とのバランスを考えておく必要があります。

ただし、戸建てを購入する場合も注意点があります。

老後まで住む前提なら、立地や建物の使いやすさを慎重に確認する必要があります。

特に横浜では、坂道の多い住宅地もあります。

こうした点を確認しておくと、長く安心して暮らしやすくなります。

横浜で戸建てと賃貸を比較する場合、全国的な一般論だけでは判断しにくい部分があります。

特に戸建て購入では、横浜ならではの地形や道路事情を確認することが大切です。

不動産情報では「駅徒歩〇分」と表示されます。

しかし、実際の暮らしやすさは、徒歩分数だけでは判断できません。

横浜では、駅からの距離が近くても坂道が多いエリアがあります。

例えば、駅徒歩10分でも急な坂が続く場所と、駅徒歩15分でも平坦で歩きやすい場所では、日々の負担が変わります。

確認したいのは、次のような点です。

図面や地図だけでは、坂道や道の雰囲気までは分かりにくいものです。

可能であれば、実際に駅から物件まで歩いて確認することをおすすめします。

横浜では、駅から離れた住宅地でバス便を利用するケースもあります。

バス便エリアの一軒家は、駅近物件より価格を抑えやすいことがあります。

一方で、日常生活の利便性を確認しておかないと、購入後に不便を感じるケースもあります。

特に確認したいのは、次の点です。

内見時は車で移動することも多いため、実際の通勤・通学ルートを見落としがちです。

購入前には、平日の朝や夜の移動もイメージしておくと安心です。

横浜の住宅地では、前面道路が狭いエリアもあります。

戸建て購入では、建物や間取りだけでなく、道路付けも重要です。

前面道路が狭いと、次のような不便が生じることがあります。

特に車を使う家庭では、内見時に実際の駐車のしやすさを確認しておきましょう。

車種によっては、駐車スペースの幅や道路の角度が合わないこともあります。

子育て世帯では、学区も重要な判断材料です。

購入後に、

「希望していた学校区ではなかった」

「通学路が思ったより危なかった」

と気づいても、簡単には住み替えにくい場合があります。

確認したいポイントは、次の通りです。

横浜市内では、同じ駅周辺でも学区が分かれることがあります。

子育てを重視する場合は、物件価格や間取りだけでなく、学区と通学環境も合わせて確認しましょう。

賃貸と持ち家の比較では、「生涯コストで1300万円差が出る」といった話を見かけることがあります。

このような情報を見ると、

「やはり戸建てを買った方が得なのでは」

「賃貸に住み続けると損なのでは」

と感じる方もいるかもしれません。

ただし、賃貸と戸建ての差額は、前提条件によって大きく変わります。

例えば、次のような条件で結果は変わります。

特に横浜では、同じ市内でもエリアによって物件価格や家賃相場が大きく変わります。

駅近の戸建て、バス便エリアの戸建て、坂道の多い住宅地、学区人気のあるエリアなど、条件によって資産性や将来の売却しやすさも異なります。

また、2026年時点では、住宅ローン金利や物価上昇、修繕費の上昇リスクも考える必要があります。

そのため、「賃貸と戸建てで1300万円差がある」という情報を、そのまま自分のケースに当てはめるのは慎重に考えた方がよいでしょう。

大切なのは、ネット上の平均的な試算ではなく、自分の家賃・購入予算・住みたいエリア・将来の暮らし方で比較することです。

賃貸にも戸建て購入にも、それぞれ後悔しやすいポイントがあります。

事前に知っておくことで、自分に合った選択をしやすくなります。

賃貸で後悔しやすいのは、次のようなケースです。

賃貸は身軽さがある一方で、長く住むほど家賃負担や住まいの制限を感じることがあります。

特にファミリー向けの一軒家賃貸は、エリアによって数が限られることがあります。

横浜市内で、

といった条件を重ねると、選択肢が少なくなるケースもあります。

その場合は、賃貸を続ける場合と戸建て購入を検討する場合の両方を比較してみると、判断しやすくなります。

戸建て購入で後悔しやすいのは、次のようなケースです。

戸建て購入では、物件価格だけで判断しないことが大切です。

特に横浜では、坂道や道路の狭さ、駅までのルート、バス便などが暮らしやすさに影響することがあります。

内見時には建物の中だけでなく、周辺環境も確認しましょう。

できれば、昼だけでなく夜、平日だけでなく休日など、時間帯を変えて見ておくと安心です。

2026年に戸建て購入を検討する場合は、住宅ローンや物価上昇の影響も考えておきたいところです。

以前よりも、金利や建築費、修繕費に対して慎重に考える方が増えています。

特に変動金利を選ぶ場合は、現在の返済額だけでなく、将来的に金利が上がった場合も考えておく必要があります。

また、戸建てでは修繕費も必要です。

外壁、屋根、給湯器、水回り、シロアリ対策など、年数が経つとメンテナンス費用が発生します。

毎月の住宅ローン返済だけで予算を組むと、将来の修繕時に負担を感じることがあります。

購入前には、住宅ローンだけでなく、維持費や修繕費まで含めて考えましょう。

戸建てか賃貸か迷ったときは、次の5つを整理すると考えやすくなります。

まずは、何を一番大切にしたいかを整理しましょう。

例えば、次のような項目です。

すべてを満たす選択は難しいため、優先順位を決めることが大切です。

「絶対に譲れない条件」と「できれば希望する条件」を分けておくと、判断しやすくなります。

次に、いつまでに住まいを決めたいかを確認します。

例えば、

などによって、検討スケジュールは変わります。

焦って決めると、資金計画や立地確認が不十分になることがあります。

特に戸建て購入は、物件探しから契約、住宅ローン、引き渡しまで時間がかかるため、余裕を持って進めることが大切です。

戸建て購入を検討する場合は、資金計画が重要です。

確認したいのは、次の点です。

購入できるかどうかだけでなく、購入後も安心して暮らせるかを考えましょう。

また、戸建て購入では物件価格以外にも諸費用がかかります。

仲介物件では仲介手数料が発生しますが、自社売主物件では仲介手数料がかからないケースもあります。

物件ごとに必要な初期費用を確認しながら、無理のない計画を立てることが大切です。

横浜で戸建て購入を検討する場合は、次の項目を確認しておくと安心です。

チェック項目が多く感じるかもしれません。

しかし、戸建て購入は長く暮らす前提になりやすいため、事前に整理しておくことで後悔を減らしやすくなります。

戸建てと賃貸で迷っている段階では、まだ購入を決めていなくても問題ありません。

むしろ、最初から物件を探すよりも、まずは自分たちの状況を整理する方が進めやすいケースもあります。

という段階でも、相談する意味はあります。

戸建てを購入するべきか、賃貸を続けるべきかは、人によって異なります。

大切なのは、今の不安をそのままにせず、費用、エリア、将来の暮らし方を一つずつ整理することです。

横浜で戸建て購入を考え始めた場合は、物件価格や間取りだけでなく、地域性も含めて確認することが大切です。

特に横浜では、

といった点が、暮らしやすさに大きく関わります。

ミツバハウジングでは、横浜市を中心に、不動産購入の申し込みから売買契約、住宅ローン、引き渡しまで丁寧にサポートしています。

自社が売主となる物件では、仲介手数料がかからないため、初期費用を抑えられる場合があります。

一方で、仲介物件では通常どおり仲介手数料が発生します。

そのため、物件価格だけでなく、諸費用や毎月の返済額まで含めて、無理のない購入計画を立てることが大切です。

「まだ買うと決めていない」

「戸建てと賃貸のどちらが自分に合うか整理したい」

「横浜で現実的に購入できるエリアを知りたい」

という段階でも、まずは状況を整理するところから相談するケースがあります。

賃貸を続けるか、戸建て購入を検討するか、ご自身の暮らし方に合わせて考えてみましょう。

イラストレーター『オオノマサフミ』さんに、ミツバハウジングのオリジナルキャラ「三つ葉家(みつばけ)」を描いていただきました!

オオノさんとの出会いは、イラストレーターさんとの出会いを求めて参加した展示会です!

イメージ通りの可愛らしいファミリーに仕上げていただきました!

“ミツバ”ハウジングのキャラクターなので皆「緑」に関する名前になっています♪

◎【パパ】三つ葉 イツキ

◎【ママ】三つ葉 ユリ◎【娘】 三つ葉 ミドリ◎【息子】三つ葉 レン◎【イヌ】マッチャ◎【ネコ】ミント

このユニークなキャラクターは『三つ葉家』の初期デザインで、その変化に驚かされます。こんなに可愛くなるなんてプロのイラストレーターの力はすごいですね!

個人的には長男のレンがヘアスタイルも含めてポップで可愛く仕上げていただいたのでお気に入りです♪

各キャラクターについて、異なる衣装やポーズのバリエーションを作成していただきました!

『三つ葉家』がお住まい探し中の沢山のお客様に愛され、お役に立てれば幸いです!

昨年ご好評いただいたノベルティ、オリジナルカレンダーの2024年版の作成も決定しました!完成品を見る日が楽しみです♪

―――――――――――――――――――――――

≪開催日≫随時

※第3希望までお選び頂けます。

≪時間≫

10:00 / 13:00 / 15:00

※時間は、相談内容によりますがおおむね2時間程度です。

【お電話でご予約 も可能です。】TEL : 0120-008-328 (通話無料)―――――――――――――――――――――――

あり

駐車場の案内はコチラ

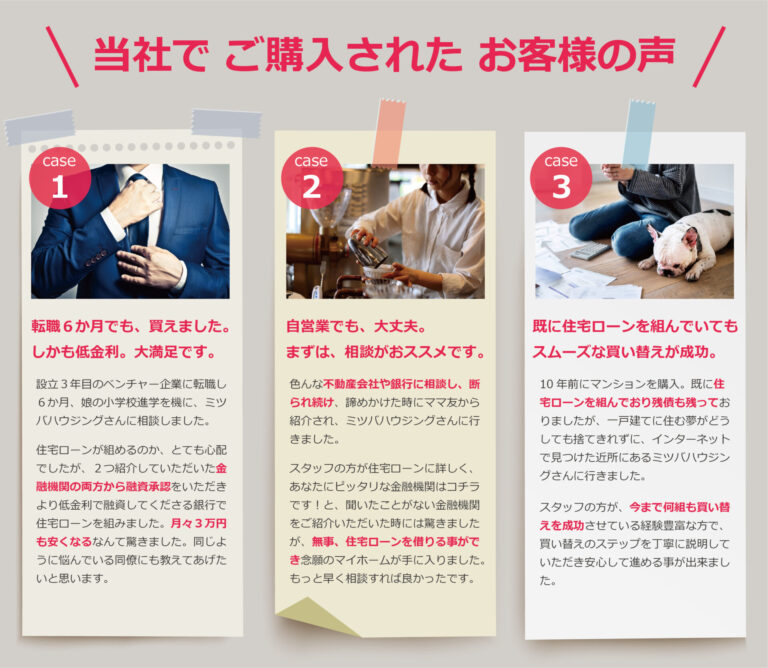

残念ながら、営業スタッフの住宅ローンに対する知識次第で、お客様にご提案する金融機関が変わり、それに伴い月々の支払いが数万円変わってしまうことも珍しくない業界です。

当社は、一生に1度のお買物でお客様に損をさせない為に、定期的に各金融機関との情報交換や勉強会の場を設けております。

また、安心・安全な住宅購入をご提供する為、不動産経験20年以上のスタッフでご対応させていただきます。

住宅ローンに関するご質問やご不安などございましたら、ぜひセミナーにお越しくださいませ。

ご予約お待ちしております。

※ゆっくりご相談いただく為、1組ずつご案内させていただいております。(個別相談です。)事前に必ずご予約をお願いいたします。(当日予約もご相談ください。)

■□■□■□■□■□■□■□■□■□■□■□■□

【お電話でご予約 も可能です。】TEL : 0120-008-328 (通話無料)

【 メールで予約する。 】

■ ご参加イベント ファイナンシャルプランナー個別相談 住宅ローン『まるわかり』セミナー

■ お名前【必須】

■ お電話番号【必須】

■ メールアドレス【必須】

■ ご来場希望日/時間 ◎第一希望日時【必須】 10:0011:0012:0013:0014:0015:00 ◎第二希望日時【任意】 10:0011:0012:0013:0014:0015:00 ◎第三希望日時【任意】 10:0011:0012:0013:0014:0015:00

■ イベント参加人数【必須】 1人2人3人4人5人

■ その他 ご質問・ご要望

Δ

お住まい探し初心者様へ!『お金の専門家』に【無料】で『ライフプラン診断』『長期的な資金計画』をプランニングを受ける事ができます!

あなただけのライフプランを立て、安心して無理のない住宅購入をスタートしましょう!

現在「お住い探し中」または「これからお住い探しをスタート」する皆さまの中で、この先様々なライフイベントでお金もかかるし、今マイホームを購入して大丈夫??と不安に感じられている方は他にいらっしゃいませんか??

是非、こちらの個別相談会にお越しください。

お金の専門家『ファイナンシャルプランナー』が、あなたのご家族のご収入・支出・趣味・ライフスタイルなどをお伺いしながら、あなたのご家族だけの長期的な資金計画を作成し、お金のかかる時期、その金額を確認しながら、おすすめの住宅購入予算までご提示いたします。

安心してその後のお住い探しをお楽しみくださいませ。

“節約”はもちろん、税金、住宅ローン、不動産、教育、老後、相続まで、ありとあらゆるお金のエキスパートのことです。

一緒にライフプランを作ることで、日々の生活から将来まで、生涯にわたって考えたいお金の疑問を解決することができます。

人生最大のお買い物である『マイホーム購入』。【プロの診断】で、安心してお住い探しをスタートしてください!ご予約お待ちしております。